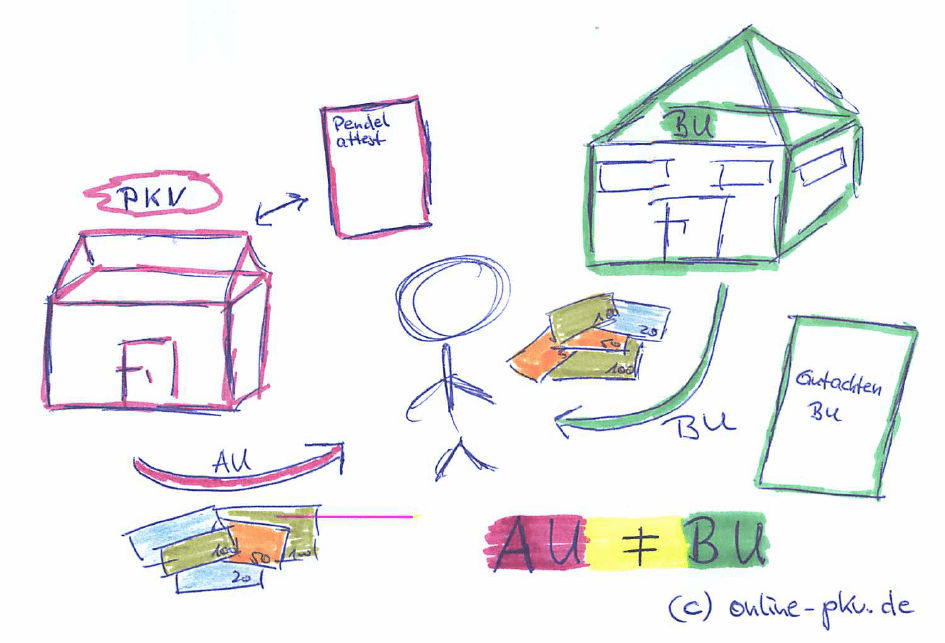

und wer arbeitsunfähig ist (und damit Krankentagegeld beziehen will) kann nicht gleichzeitig berufsunfähig sein.

Mit dieser Frage hatte sich vor einiger Zeit auch das Kammergericht Berlin mal wieder zu beschäftigen. Konkret geht es hierbei um die Frage, ob jemand der arbeitsunfähig sei und Leistungen aus der Krankentagegeldversicherung bezieht, Leistungen aus einer BU Absicherung ebenfalls beziehen kann. Weiterhin ging es im konkreten Fall um einen Rückzahlungsanspruch der Krankentagegeldversicherung.

Bereits in meinem Artikel:

Leserfrage: 6 Monate arbeitsunfähig sind dann gleich berufsunfähig?

hatte ich zu dem Thema BU und KT geschrieben und die Leserfrage beantwortet, ob eine Krankschreibung von 6 Monaten (oder mehr) automatisch zu einer Berufsunfähigkeit führt/ geführt hat. Dabei sind zunächst die unterschiedlichen Begrifflichkeiten einmal etwas näher zu beleuchten und korrekt zu nennen. Nachlesen lassen sich diese in meinem Artikel

Invalidität, Arbeitsunfähigkeit und Berufsunfähigkeit – Erklärungen im Dschungel der Begriffe

In dem Fall vor dem Kammergericht Berlin, welches am 04.04.2017 den entsprechenden Beschluss erließ, verlangte eine private Krankenversicherung später die Rückzahlung von zu viel gezahlten Krankentagegeldleistungen. Zur Klage kam es, weil die Klägerin (die Versicherte) Rechnungen bei Ihrer Krankenversicherung einreichte, diese auch eine Erstattung vornahm, es aber an einer Auszahlung mangelte. Warum? Nun, der beklagte Versicherungsverein aG erklärte hier die Aufrechnung mit den, nach seiner Auffassung rechtmäßig bestehenden, Rückforderungsansprüchen. Grund war hier insbesondere die nachträgliche (und rückwirkende) Zahlung von zwei privaten Berufsunfähigkeitsversicherungen.

Erst im Weiteren Verlauft der Erkrankungen und weiter bestehender Einschränkungen in der Ausübung der Berufsunfähigkeit erlangte die beklagte Kranken(tagegeld)versicherung Kenntnis darüber, dass zwei private BU Versicherer nachträglich und rückwirkend eine Rente ausgezahlt haben, eine Rente auch für den Zeitraum, in welchem bisher von einer bestehenden Arbeitsunfähigkeit ausgegangen worden war und damit Krankentagegeld floß.

- Die Klägerin hält die Klausel in § 15 Nr. 1 TB/KT für unwirksam, weil nicht darauf hingewiesen werde, dass auch der rückwirkende Bezug von Leistungen aus einer Berufsunfähigkeitsversicherung nach dem Ende der Leistungszeit des Beklagten zu einem Rückzahlungsanspruch des Beklagten auf die Leistungen aus der Krankentagegeldversicherung führen soll (Bl. 92 d. A.). Die vom Landgericht vorgenommene Auslegung verstoße gegen das Sozialstaatsprinzip in Art. 20 GG. In der gesetzlichen Sozialversicherung sei anerkannt, dass dem Versicherten bei einer doppelten Inanspruchnahme von Leistungen die für ihn günstigere Leistung verbleibe. Dies müsse auch für die Klägerin im privaten Versicherungsbereich gelten.

Das Gericht führt dazu aus:

- bb) Die Voraussetzungen des § 15 b) MB/KT in Verbindung mit Abs. 1 der zusätzlich geltenden TB/KT liegen vor. Danach soll die Leistungspflicht des Beklagten mit Eintritt von Berufsunfähigkeit enden mit der Option des Abschlusses einer Anwartschaftsversicherung. Dem Eintritt der Berufsunfähigkeit steht der Bezug einer Berufsunfähigkeitsrente gleich. Die Klägerin hat unstreitig ab dem 1. Februar 2012 Leistungen aus zwei bestehenden Berufsunfähigkeitsversicherungen erhalten. Auf die Schreiben vom 9. September 2013 der Aachen Münchener Lebensversicherung AG (B 5) sowie der Nürnberger Versicherungsgruppe vom 2. Dezember 2013 (B 6) wird verwiesen.

- Die Klauseln im Versicherungsvertrag sind wirksam. Durch die Möglichkeit zum Abschluss einer Anwartschaftsversicherung im Hinblick auf die Krankentagegeldversicherung beim Eintritt von Berufsunfähigkeit wird dem Interesse des Versicherungsnehmers Rechnung getragen, bei einer späteren Besserung des Gesundheitszustandes, die unvorhergesehen eintritt und die Berufsunfähigkeit beendet, wieder den Schutz der Krankentagegeldversicherung im Krankheitsfall zu benötigen (vgl. BGHZ 117, 92 ff – zitiert nach juris: Rdnr. 20). Durch die Schuldrechtsreform ist diese Rechtsprechung entgegen der Ansicht der Klägerin nicht überholt.

- Dass die Klägerin hier nicht für den identischen Zeitraum sowohl Leistungen aus der Krankentagegeldversicherung als auch aus der Berufsunfähigkeitsversicherung erhalten kann, stellt keine unangemessene Benachteiligung dar.

Das Gericht hat zudem nochmals in der Begründung klar gestellt, dass hier eine Behauptung welche sich auf den gleichen Zeitraum bezieht nicht gegenüber KT und BU Versicherer unterschiedlich sein kann. So schließen sich beide Leistungen gegeneinander aus. Die Klägerin hatte hier gegenüber der Krankenversicherung eine nur vorübergehende Einschränkung behauptet und damit den Tatbestand der Arbeitsunfähigkeit erfüllt. Hier entstand der Anschein, eine Rückkehr in die Ausübung der beruflichen Tätigkeit sei möglich.

Gegenüber der Berufsunfähigkeitsversicherung (bzw. den beiden) hatte die Klägerin aber für den gleichen Zeitraum angeführt, dauerhaft nicht mehr in der Lage zu sein, den Beruf (so wie er vorher ausgestaltet war) ausüben zu können. Die Richter nehmen daher auch nochmals Bezug auf bereits bekannte BGH Rechtssprechung und schreiben:

Der Bundesgerichtshof hat in der oben zitierten Entscheidung ausgeführt, dass Arbeitsunfähigkeit und Berufsunfähigkeit unterschiedliche Arten einer gesundheitlich bedingten Beeinträchtigung sind, die einander – jedenfalls typischerweise – ausschließen. Niemand kann deshalb erwarten, dass er aus ärztlicher Sicht, auf die in den Bedingungswerken für Krankentagegeld- wie Berufsunfähigkeitsversicherungen und ebenso im Sozialversicherungsrecht abgestellt zu werden pflegt, als arbeits- und zugleich berufsunfähig beurteilt wird (vgl. BGHZ 117, 92 ff – zitiert nach juris: Rdnr. 30). Die Krankentagegeldversicherung soll nur den Schaden ausgleichen, der im Falle von Arbeitsunfähigkeit durch Verdienstentgang entsteht, nicht aber Schäden, die darauf beruhen, dass eine wegen Berufsunfähigkeit gezahlte Rente einen Verdienstausfall nicht in der Höhe abdeckt, wie es die Krankentagegeldzahlungen vermöchten (vgl. BGH, a. a. O.).

Hier liegt nach den Bedingungen in § 1 Abs. 3 MB/KT Arbeitsunfähigkeit vor, wenn die versicherte Person ihre berufliche Tätigkeit nach medizinischem Befund vorübergehend in keiner Weise ausüben kann, während gemäß § 15 b) MB/KT Berufsunfähigkeit eingetreten ist, wenn die versicherte Person nach medizinischem Befund im bisher ausgeübten Beruf auf nicht absehbare Zeitmehr als 50% erwerbsunfähig ist. Durch die Gegenüberstellung des Begriffspaares “vorübergehend” und unbefristet (= “auf nicht absehbare Zeit”) wird dem Versicherungsnehmer hinreichend der Umfang des Versicherungsschutzes verdeutlicht (vgl. BGH VersR 2013, 1397 ff – zitiert nach juris: Rdnr. 16 m. w. Nachw.).

Hinweispflicht besteht nicht explizit zusätzlich

Die Klägerin überzeugt deswegen auch mit ihrem Vorbringen nicht, in der Klausel hätte darauf hingewiesen werden müssen, dass eine Rückforderung der Leistungen aus der Krankentagegeldversicherung auch dann erfolgen kann, wenn die Zahlung der Berufsunfähigkeitsversicherung erst nach dem Leistungsende der Krankentagegeldversicherung erfolgt. Denn die Klägerin war insoweit nicht schutzwürdig. Der Versicherungsnehmer, der Leistungen gegen einen Versicherer geltend macht, muss sich Gedanken dazu machen, ob die Leistungsvoraussetzungen vorliegen. Die Klägerin konnte sich nach den Bedingungen nicht für den identischen Zeitraum sowohl “vorübergehend” als auch “auf nicht absehbare Zeit” für unfähig gehalten haben, ihren bisherigen Beruf auszuüben. Hat der Beklagte eine Berufsunfähigkeit ursprünglich erst zum April 2013 angenommen (vgl. B 11) und seine Leistungen zum 29. Juli 2013 eingestellt, hatte es die Klägerin in der Hand, Leistungen aus den Berufsunfähigkeitsversicherungen erst ab April 2013 zu beantragen. Beantragte und bezog sie gleichwohl Leistungen für einen zurückliegenden Zeitraum ab 1. Februar 2012 aus diesen Versicherungen, geschah dies auf ihr eigenes Risiko, die vom Beklagten erhaltenen Krankentagegeldleistungen erstatten zu müssen. Sie wusste auch, dass sie sich widersprüchlich verhielt, wenn sie gegenüber dem Beklagten für diesen Zeitraum einen vorübergehenden Zustand behauptet hatte, während sie gegenüber den Berufsunfähigkeitsversicherern einen Dauerzustand vortrug.

Aussuchen ist nicht…

Noch im Prozess trug die Klägerin dann vor, sie fühle sich dadurch zudem benachteiligt, denn wenigstens müsse sie doch nun entscheiden können, welche Leistungen Sie nutzen möchte und daher müsset sie doch „die höhere Leistung behalten können“. In dem Fall also das Krankentagegeld nicht zurückzahlen, vielleicht dann die BU Rente für den entsprechenden Zeitraum des Doppelbezuges. Auch dem schoben die Richter einen Riegel vor:

cc) Es verhilft der Berufung auch nicht zum Erfolg, soweit die Klägerin vorträgt, im Sozialrecht gelte der Grundsatz, dass sie wenigstens die höhere Leistung behalten dürfe. Denn sie übersieht, dass es hier um vertragliche Vereinbarungen geht, für die Regelungen der gesetzlichen Sozialversicherung nicht anwendbar sind.

Es liegt auch kein Verstoß gegen das Sozialstaatsprinzip vor, denn auch die Leistungen aus der Berufsunfähigkeitsversicherung dienen der Absicherung eines Verdienstausfalls der Klägerin wegen Krankheit. Sie bleiben allerdings in der Höhe hinter den Leistungen der Krankentagegeldversicherung zurück. Damit ist die Klägerin jedoch nicht schutzlos im Hinblick auf die Folgen einer Erkrankung.

Wohnüberlegt beantragen, professionellen Rat holen und Nachleistungspflichten beachten

Mit Blick auf das Urteil wird das klar, was eigentlich mit (auch laienhaftem) Verständnis klar sein sollte. Einen Zustand der beschreibt vorübergehend nicht in meinen Beruf zurückkehren zu können (= Arbeitsunfähigkeit) kann nicht gleichzeitig ein Zustand sein, der von einer „dauerhaften“ Verbindung zur Ausübung des eigenen Berufes ausgeht. Doppelte Leistungen sind hier entsprechend zurückzuzahlen, auch wenn der Krankenversicherer davon nichts wusste und erst nach dem Ende der KT Zahlung Kenntnis durch die rückwirkende BU Zahlung erhält.

In der Praxis gibt es, neben der Leistung aus der Krankentagegeldversicherung noch die BU Absicherung. Beide Absicherungen ergänzen sich und sollten mit Hilfe des KT-BU Übergangs aufeinander abgestimmt sein.

Problem sind unterschiedliche Höhen und Nachleistungspflichten

In der Praxis ist das versicherte Krankentageld in den meisten Fällen (deutlich) höher. Die versicherte Berufsunfähigkeitsrente ist nicht zuletzt aufgrund der deutlich höheren Prämien meist in einem geringeren Umfang vorhanden. So ist es keine Seltenheit, dass Angestellte ein Krankentagegeld von 130 € am Tag versichern und damit einen monatlichen Anspruch von 3.900 € gegen den PKV Versicherer haben.

Die versicherte BU Rente liegt aber oftmals (auch in Hinblick auf vorhandene Fixkosten) bei 2.500 oder 3.000 €. Hier entsteht eine rein rechnerische Lücke von 900- 1.400 € jeden Monat. Ist nun auch nach Definition der privaten Krankentagegeldversicherung eine Berufsunfähigkeit eingetreten, so endet der Vertrag (mit der Möglichkeit der Anwartschaft) und besitzt aber eine Nachleistungsverpflichtung, welche in §15 MBKT geregelt ist.

Das Versicherungsverhältnis endet hinsichtlich der betroffenen versicherten Personen

mit Eintritt der Berufsunfähigkeit. Berufsunfähigkeit liegt vor, wenn die versicherte Person nach medizinischem Befund im bisher ausgeübten Beruf auf nicht absehbare Zeit mehr als 50 % erwerbsunfähig ist. Besteht jedoch zu diesem Zeitpunkt in einem bereits eingetretenen Versicherungsfall Arbeitsunfähigkeit, so endet das Versicherungsverhältnis nicht vor dem Zeitpunkt, bis zu dem der Versicherer seine im Tarif aufgeführten Leistungen für diese Arbeitsunfähigkeit zu erbringen hat, spätestens aber drei Monate nach Eintritt der Berufsunfähigkeit;

Aus diesem Grund muss also der KT Versicherer das (erhöhte) KT noch über den Zeitpunkt der Festlegung der BU hinaus, maximal aber für drei weitere Monate leisten. Beantragt der Versicherte aber nun BU Leistungen bei seinem Versicherer gegen das Risiko der Berufsunfähigkeit, so sollte hier darauf geachtet werden ab welchem Zeitpunkt hier Anträge gestellt und Leistungen erbracht werden. Auch kann eine entsprechende Karenzzeit hier eine Leistung in den ersten Monaten verhindern.

Klar ist, beides geht nicht!

Der vollständige Beschluss des Kammergerichtes Berlin lässt sich auf der Internetseite direkt abrufen.

Doch nun Spaß beiseite und zu der doch wichtigen und ernsten Frage der Anzeigepflicht, den nötigen Nachmeldungen und wann bzw. bis wann etwas anzugeben ist.

Doch nun Spaß beiseite und zu der doch wichtigen und ernsten Frage der Anzeigepflicht, den nötigen Nachmeldungen und wann bzw. bis wann etwas anzugeben ist.

Für wen sind denn nun solche Tarife passend und geeignet?

Für wen sind denn nun solche Tarife passend und geeignet?