Auslöser für diesen Beitrag ist eine kleine Diskussion bei Facebook, welche sich zunächst einmal auf die Frage bezog, wer einen Berater für eine PKV empfehlen kann. (Ich hoffe der Autor lässt den Beitrag auf „öffentlich“, wenn dem so ist, so kann jeder die Kommentare und auch meine Diskussion mit Andreas hier nachlesen.

Losgelöst von der Frage, ob die private Krankenversicherung überhaupt geeignet ist um für die persönliche Gesundheitsvorsorge die richtige Wahl zu sein, losgelöst auch von dem Fall ob man überhaupt in die private Krankenversicherung sollte oder darf, möchte ich den Punkt mit der hohen Provision einmal herausnehmen. In einem weiteren Beitrag werde ich im Laufe dieser Woche noch erklären, warum viele Selbständige nicht in die private Krankenversicherung sollten Auch werde ich beleuchten ob und wann eine Zusatzversicherung zur gesetzlichen Krankenkasse die bessere Option ist.

Bereits in der Vergangenheit habe ich mehrfach erklärt, dass man sich die private Krankenversicherung leisten können und wollen muss.

Artikelhinweis: Eine private Krankenversicherung muss man sich leisten können und wollen

Aber auch wenn die Diskussion am Ende gar nicht gegen mich gehen sollte, sondern sich auf die Branche bezog, möchte ich trotzdem diesen immer wieder im Hinterkopf bestehenden Punkt „die Berater verdienen viel zu viel Geld und beraten daher nicht objektiv“ einmal aufgreifen und mit einigen Zahlen belegen.

PKV-Vermittlung in diesen Provisionsdimensionen wird es in ein paar Jahren nicht mehr geben. Und die Beratungsqualität wird deshalb nicht schlechter. Du scheinst tatsächlich einer der „Guten“ zu sein, deshalb geht das hier gegen die Branche, nicht gegen Dich.

Doch bevor wir zu den Zahlen kommen, schauen wir uns doch einmal die unterschiedlichen Möglichkeiten der Berater und auch die unterschiedlichen Arten von Beratertypen an.

Artikelhinweis: Wo bekomme ich unabhängige Beratung in Versicherungsfragen?

Die private Krankenversicherung gehört unstreitig mit Abstand zu den Sparten, welche (wenn es richtig gemacht wird) eine Lebensentscheidung nach sich zieht und welche daher eine sehr aufwendige Beratung ist. Aus diesem Grund bin ich auch der Meinung, dass vielen Beratern (ganz gleich ob diese Versicherungsvertreter, Versicherungsmakler oder Mitarbeiter in Versicherung vertrieben sind) die Beratung für die private Krankenversicherung einfach verboten werden sollte. Deutlich strengere Zugangsvoraussetzungen und regelmäßige Weiterbildungen sollten zwingend erforderlich sein um solche lebensentscheidenden Produkte wie die private Krankenversicherung, eine Absicherung gegen Risiken bei Berufsunfähigkeit und ähnliches beraten zu dürfen. Das Problem dabei, die heutige Schwelle zur Beratung ist deutlich niedriger, zu niedrig. Wer glaubt ein Berater könne alle Bereiche abdecken, der wird schnell enttäuscht werden. Spezialisten und Kooperationen, gerade in so lebensentscheidenden Sparten, sichern die Qualität der Beratung.

Auch provisionsgetriebene Strukturvertriebe haben den Ruf der Versicherungsbranche, besonders der Vermittlung der privaten Krankenversicherung mehr Schaden zugefügt als diese vertragen konnte. Mehmet Göker ist ein solches Beispiel und hat mit der MEG AG gezeigt wie geldgetrieben die Branche war, oder vielleicht stellenweise noch ist.

Für den Kunden, der sich für eine private Krankenversicherung interessiert ist es daher oftmals schwierig bis unmöglich sich vorab den richtigen Berater auszuwählen. Leider herrscht jedoch auch bei vielen Kunden der Ansatz, eine Beratung muss schnell gehen, ich möchte nicht viel Zeit investieren und insgeheim sind viele froh über kurze, knackige Informationen und einen schnellen Abschluss. Zum Glück kann ich das für die Interessenten, die bei mir anfragen, so nicht bestätigen. Das hat aber am Ende auch ganz andere Gründe, dazu komme ich gleich noch.

Für die Beratung zur PKV müssen Sie (als Kunde) Zeit und Arbeit investieren- Hausaufgaben machen

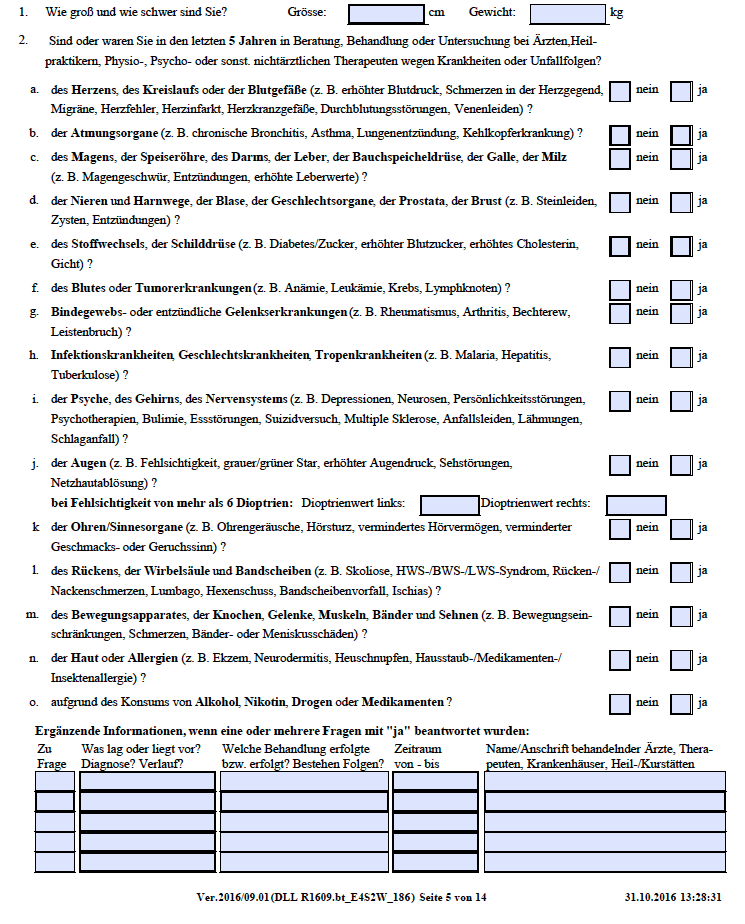

Wer sich mit dem Thema private Krankenversicherung beschäftigt, der merkt schnell wie undurchsichtig und schwierig das Modell und die Versicherungsbedingungen sind. Dabei sind Versicherungsbedingungen eines einzelnen Tarifes schnell mehr als 30 Seiten lang und das ist nur ein Tarif. Wer sich einen Marktüberblick verschaffen möchte, der liest schnell mal 100-200 Seiten „langweiliges Versicherungdeutsch“. Um sich aber für oder gegen etwas entscheiden zu können, muss man ja zumindest einmal wissen was es gibt, oder?

Das ist aber genau der Punkt, der viele abschreckt. Nun aber kommt der Zeitpunkt der Popup Fenster und schnellen Vergleichsrechner. Ein paar Mal im Internet gesucht, und werbefinanzierte Seiten bieten ihre Dienstleistung an.

Da werden schnelle Vergleiche versprochen und „nur wenige Angaben müssen Sie machen, wir erstellen sofort ihren Vergleich“. In Wirklichkeit ist es in vielen Fällen nahe an einem legalen Betrug. Nach Eingabe der persönlichen Daten und nach Abfrage von drei, vier oder fünf Wünschen zur Erstattungshöhe des Zahnersatzes, 1-Bett oder Zweibettzimmer und wenn es hoch kommt noch der Höhe der Selbstbeteiligung soll ein Vergleich folgen, der kommt aber nicht. Stattdessen werden die Angaben an einen Berater weitergeleitet, der sich „schnellstmöglich bei Ihnen meldet“. Das ist ein bisschen so, als würden sie sich ein Auto kaufen wollen. Ich frage Sie welche Farbe es haben, ob es ein Lenkrad und wie viele Sitze es haben soll. Danach gebe ich eine Empfehlung ab. Glauben Sie ernsthaft, dass man eine private Krankenversicherung über 200 unterschiedlichen Leistungsmerkmalen mit einem 4-Fragen-Onlineformular als Grundlage beraten kann? Wer das glaubt, der wird auch sein Auto zu kaufen wie eben beschrieben. Nur ein solcher Fehlkauf lässt sich beim Auto korrigieren, ggf. mit Verlust, in der PKV im schlimmsten Fall nie mehr.

Doch die private Krankenversicherung funktioniert anders. Sie bedarf vieler Gespräche, umfangreiche Analysen und ist niemals identisch. Es nützt Ihnen überhaupt gar nichts wenn der Freund/die Familie/die Kollegen oder sonst irgendwer mit seiner Krankenversicherung zufrieden ist und sie deshalb auch dort hingehen. Oftmals sind junge Menschen zufrieden und auf Nachfrage räumen diese ein, noch nie etwas gehabt zu haben. Die Leistungsfähigkeit entscheidet sich aber nicht bei der Einreichung einer Rechnung für eine Erkältung, sie entscheidet sich am Ende erst dann, wenn chronisch und schwere Krankheiten auftreten.

Hauptsache billig ist keine Option

Der Preis ist jedoch das Kriterium, was sich am schnellsten vergleichen lässt. Da werden einfache Zahlen in eine Tabelle geschrieben und gegenübergestellt, da werden in Tarifvergleichen auf zwei Seiten die Vorteile eines Tarifes in den Vordergrund gehoben. Dummerweise werden dabei die Nachteile, Ausschlüsse und Einschränkungen der Tarife oftmals vergessen. Wer sich ernsthaft mit dem Thema private Krankenversicherung beschäftigen möchte, der muss sich auf einen langen Beratungsmarathon einstellen. Wenn Sie die folgenden Fragen nicht mit ja beantworten können dann lassen Sie das Thema private Krankenversicherung bitte ganz bleiben.

- – Sie sind bereit 100 Seiten und mehr zu lesen?

- – Sie möchten den Umfang ihres Gesundheitsschutzes mitbestimmen und sind bereit umfangreiche Fragebögen auszufüllen?

- – Sie haben kein Problem damit 10 Stunden und mehr Beratungszeit am Telefon oder bei ihrem Berater zu verbringen?

- – Sie wollen nachvollziehen können warum Ihr Berater Ihnen eine Empfehlung gibt oder von einem Tarif abrät?

Damit haben wir schon einmal die erste Hürde geschaffen. Wer diese nicht „überspringen möchte“ der wird einen für sich passenden Versicherungsschutz in der privaten Krankenversicherung nicht finden.

Wie die Beratung abläuft

Zunächst einmal müssen Sie etwas tun, nicht der Berater, nicht der Versicherer, sondern SIE! Machen Sie sich ausführlich Gedanken was sie sich unter IHREM persönlichen Versicherungsschutz vorstellen. Überlegen Sie sich genau wo sie bereit sind mit Einschränkungen und Ausschüssen zu leben, wo sie umfangreicheren Versicherungsschutz wünschen und vor allem wie Ihre Lebensplanung aus. Eine Hilfestellung bieten Ihnen dabei der

Allein in dem Fragebogen werden Sie viele Fragen und Begriffe lesen, wovon Sie bisher nicht einmal wussten, dass es diese gibt. Sich mit Krankheitsfolgen und Leistungen auseinandersetzen müssen, wo Sie bisher gehofft hatten nicht einmal darüber nachdenken zu müssen diese zu bekommen, oder bekommen zu können.

Diese Unterlagen habe ich vor längerer Zeit entworfen, passe diese immer wieder den aktuellen Gegebenheiten an und orientiere meine Beratung unter anderem an diesen Fragen. Wer nicht bereit ist einen solchen Fragebogen auszufüllen, den kann und will ich nicht beraten. Allein schon deshalb, weil ich damit erreichen möchte, dass diejenigen die in die PKV wechseln auch wissen was sie tun. Es geht in vielen Fällen eben nicht darum wie toll ein Tarif in einigen Punkten ist, es geht darum wo Lücken sind, wo Einschränkungen herrschen. Am Ende ist das Ziel jeder Beratung Ihnen zu zeigen WAS SIE KAUFEN.

Nachdem dieser erste Schritt abgeschlossen ist, beginnt die eigentliche Beratung. In einem ersten Gespräch geht es vorwiegend um allgemeine Fragen. Fragen zu

- – Familienplanung

- – beruflichen Ausrichtung

- – Wünschen und Fragen zu allgemeinen Themen der Gesundheitsabsicherung

- – aber auch hypothetische Betrachtungen nach dem Schema „was passiert, wenn ich …. dieses und jedes verändere“

Ein solches Gespräch dauert mindestens eine, meistens aber mehrere Stunden. Das ist zum Teil auch davon abhängig wie viel sich die-/ derjenige vorher schon mit dem Thema beschäftigt hat und welche allgemeinen Fragen noch bestehen. Oftmals wird aber aus der Selbsteinschätzung „ich habe schon viel gelesen und kenne mich gut aus“ nach dem ersten Telefonat ein „das es so viele Sachen zu beachten gibt wusste ich gar nicht“.

In einem weiteren Gespräch geht es dann die eigentlichen Fragen der Absicherung. Welche Leistungen sollen enthalten sein, was passiert im Alter, bei beruflichen Veränderungen, bei Nachwuchs? Was ist eigentlich anders gegenüber der gesetzlichen Krankenkasse und kann ich mich in Teilbereichen auch verschlechtern? Wie verändere ich meinen Versicherungsschutz, den ich mir vielleicht irgendwann nicht mehr leisten kann? Gibt es Möglichkeiten Leistungen anzupassen und auch wieder zu verbessern? Und vieles mehr…

Im nächsten Schritt geht es in eine erste Auswahl von Gesellschaften und Tarifen. Dabei nützt ein Vergleichsprogramm und eine entsprechende Software jedoch nur dann etwas, wenn der der es bedient auch weiß was er da tut. Für solche Software investiere ich Monat für Monat knapp 400 €. Natürlich könnte ich mich auf ein Programm beschränken, natürlich könnte ich mich auf Software von Versicherern konzentrieren, schließlich ist diese kostenlos. Zu einer objektiven und unabhängigen Beratung gehört aber auch, dass die Datenbasis stimmt. Dieses erreiche ich genau über diesen Weg. Software ist für mich nicht nur ein Tool, auch eine Sammlung aller Bedingungen, Formulare, tausende Druckstücke im Speicher und vieles mehr.

Dabei ersetzt keine Software das Wissen des Beraters, die Erfahrung und die Bewertung unterschiedlichster Punkte. Eine Software manipulierbar. Wenn ich möchte, dass ein Tarif an oberster Stelle steht, dann nennen Sie mir den Tarif, geben Sie mir eine Stunde Zeit und ich baue Ihnen die Kriterien dazu. Das was ich damit sagen will ist aber insbesondere: was aus der Software als Ergebnis herauskommt, ist entscheidend davon abhängig wie viel Qualität bei den Eingaben geherrscht hat.

Doch nun steht der nächste Schritt der Beratung an. Nachdem sie also Unterlagen in aufbereiteter Form bekommen haben, meine Kunden haben bis hierhin schon in etwa 100-150 Seiten gelesen und sich mit einem Textmarker bewaffnet Sachen angestrichen die zu Fragen geführt haben, unverständlich sind oder noch besprochen werden müssen, geht es endlich weiter. In mehreren Stunden folgender Beratung nehmen wir die Tarife und Versicherungsbedingungen auseinander. Wir schauen uns an wo die Lücken, aber auch die Vorteile des jeweiligen Tarifes liegen und besprechen diverse Optionen. Spätestens jetzt kommen meist andere Tarife in Spiel, die Tarife die Kollegen, Freunde, Bekannte oder andere Berater in den Raum geworfen haben. Auch hier der gleiche Prozess. Abgleich mit den Wünschen, auseinandernehmen der Bedingungen und wieder einige Stunden Telefonate, E-Mails und mehr.

Das schönte Lob für mich ist hier oft: „Oh, ich glaube jetzt weiss ich mehr als meine letzten drei Berater mit denen ich sprach“.

Sind wir so weit gekommen geht es an die nähere Auswahl und Fakten zu den Unternehmen, der Tarifstruktur und wir gehen den nächsten Schritt in eine mögliche Auswahl. Jetzt folgt auch die Prüfung, ob eine Zusatzversicherung parallel zur gesetzlichen Krankenkasse nicht die passendere Möglichkeit sein kann. Auch hier wieder die Fragen welche Vor-und Nachteile hierin begründet liegen, welche Einkunftsarten im Alter zu einem Beitrag in der gesetzlichen Krankenkasse führen und vieles mehr.

Geht die Entscheidung in Richtung private Krankenversicherung, also möchte sich jemand nun vielleicht privat versichern, heißt das noch lange nicht, dass es auch eine sinnvolle Versicherbarkeit gibt. Jetzt geht es an das Aufbereiten von Gesundheitsangaben und die Vorbereitung der Voranfragen. Hier lässt sich die Arbeit wieder etwas aufteilen. Während der Berater sich mit der Vorbereitung der Unterlagen beschäftigt, besorgt der Interessent zunächst einmal alle nötigen medizinischen Unterlagen. Dieses können Attest von Ärzten sein, die Anforderung von Gesundheitsakten, Operationsberichten, Entlassungsberichten aus dem Krankenhaus und auch das Ausfüllen von Fragebögen bestehenden Erkrankungen.

Nachdem all diese Unterlagen nach einigen Stunden Beratung und Besprechung soweit aufbereitet sind, gehen diese zunächst einmal an die unterschiedlichen Versicherer. Während der Risikoprüfung und ersten Einschätzung kommen immer wieder Rückfragen, Nachfragen zu medizinischen Unterlagen und der medizinischen Vorgeschichte und irgendwann eine erste Einschätzung. Oftmals ist diese Einschätzung nicht sofort so, wie wir diese gerne hätten. Risikozuschläge sind wichtig und wenn ein Versicherer zu lax in der Annahmepolitik ist, dann tut es den Beständen nicht gut. Auf der anderen Seite möchte niemand unnötig Beitrag zahlen. Etwas mehr Erklärung dazu habe ich in meinem Beitrag bereits beschrieben:

Artikelhinweis: „Wer nimmt mich ohne Zuschlag oder Risikozuschlag“

Nachdem all diese Einschätzungen vorliegen, die Details zur Vertragsgestaltung, Zusatzbausteinen für die Beitragsentlastung im Alter oder die richtige Berechnung des Krankentagegeldes abgeschlossen sind, beginnen wir mit der eigentlichen Antragstellung. Infolge dieser und des bereits vorgeprüften Antrages nimmt der Versicherer den Antrag nun wie gewünscht an. Es wird eine Police erstellt, einige Unterlagen hin und her geschickt und gemeinsam mit unseren Kunden überwache ich die weiteren Schritte Denn keineswegs ist nach dem Antrag Beratung vorbei, denn wie es weitergeht lesen Sie hier:

Lesetipp: Nach dem Abschluss- die Beratung ist nicht zu Ende

Bis zu diesem Zeitpunkt hat ihr Berater (wenn er sorgfältig und ausführlich gemacht hat) irgendwas um die 30 oder mehr Stunden Beratung-und Recherchezeit investiert, investiert ohne auch nur einen Cent verdient zu haben. Endet jetzt die Beratung, oder Interessenten kommen zu dem Ergebnis, dass die gesetzliche Krankenkasse die bessere Option ist, oder weil Sie die Höhe des Risikozuschlag unakzeptabel finden, so bleibt es auch bei einem Verdienst von null Euro. Gleiches gilt auch dann , wenn Sie sich einfach noch nicht sicher sind und sich daher gegen einen Wechsel entscheiden. Alles kein Problem und es entstehen Ihnen keinerlei Kosten.

Klar würde ich es gut finden, wenn ich diese Beratung in einigen Fällen abrechnen könnte, einfach ein Honorar für zehn, zwanzig oder mehr Stunden Beratung nehmen. Selbst wenn ich es niedrig ansetzen wollen würde, reden wir hier über vierstellige Beträge. Vierstellige Beträge dafür, dass sie eine freie Wahl haben, dass sie sich auch kurz vor dem Abschluss und nach all der erfolgten Beratung dagegen entscheiden können.

In vielen Fällen habe ich großes Glück, kann vorher einschätzen ob bestimmte Erkrankungen überhaupt zu einer sinnvollen Versicherungsmöglichkeit führen, kann schon in ersten Gesprächen Tipps und Ratschläge geben und gegebenenfalls zu einer Zusatzversicherung und im Verbleib in der gesetzlichen Krankenkasse raten. Aber am Ende ist es IHRE Entscheidung, ihre Gesundheitsvorsorge und ihr Portmonee.

Ich bin absolut keinem Interessenten oder Kunden auch nur ansatzweise böse der sich im letzten Schritt dagegen entscheidet. Sei es, weil er sich nicht sicher ist, lieber noch mal überlegen will und das Thema vielleicht im nächsten Jahr noch einmal angehen möchte. Kunden mit denen habe ich schon 2012 zum Thema private Krankenversicherung gesprochen, immer mal wieder E-Mails ausgetauscht, Unterlagen hin und her geschickt und Denkanstöße gegeben. Der finale Entschluss den Wechsel doch zu vollziehen, kam in 2016. Oder kommt eben gar nicht, auch in Ordnung. Ich habe überhaupt nichts davon, wenn Sie heute eine Entscheidung treffen die sich in Monaten oder wenigen Jahren wieder bereuen. Ja, ich bin ein schlechter Verkäufer, ein sehr schlechter sogar. Überreden, verkauften und Zeitdruck sind so gar nicht meins.

Die hohe Provision

Ja, Beratung zur privaten Krankenversicherung wird auf den ersten Blick gut bezahlt, auch auf den zweiten Blick kann ich sehr gut davon leben. Das kann ich aber auch, weil ich auf der einen Seite meinen Job mit viel Herzblut mache und ein wunderbares Kundenklientel besitze, da ich seit über zehn Jahren nicht einen Euro in Werbung, Datensätze, gekaufte Adressen oder sonst irgendwas investiert habe und mich einer der Spezialisten im Bereich der PKV positionieren konnte.

Ich liebe mein Job und wer schon einmal eine Beratung bei mir in Anspruch genommen hat, oder nur eine Frage hatte die sich oftmals schnell beantworten lässt, der wird das bestätigen können. Bestätigen, dass sich das mit einer gewissen Leidenschaft ausüben und dabei Fragen gern und schnell auch mal irgendwann nachts beantworte. Eben weil es für mich keine „Arbeit“ ist, sondern etwas was mir Spaß macht, viel Spaß! Und: ich habe überhaupt gar kein Problem gegen einen Abschluss zu argumentieren.

Wer in die PKV wechselt weil er es will und verstanden hat was er da tut der soll es tun, wer nicht soll es aber bitte auch lassen.

Gerade heute, wenige Minuten bevor dieses Thema bei Facebook zu der Diskussion geführt hat, hatte ich eine Anfrage von einem bereits Privatversicherten, der gern wechseln wollte. Meine Antwort in der E-Mail, nach Erhalt des Fragebogens und weiterer Informationen war:

Ich möchte ganz ehrlich sein. Natürlich findet sich ein Versicherungsschutz der heute noch etwas billiger ist, jedoch ist das Ihr Problem nicht.

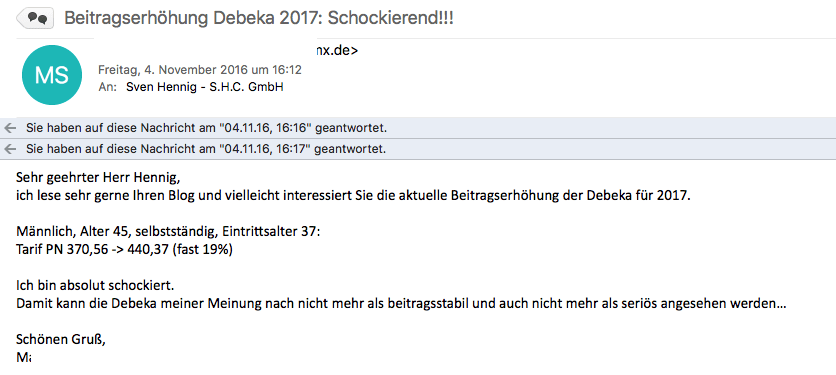

Der Tarif den Sie derzeit haben ist, abgesehen von der aktuellen Anpassung, bisher ein sehr beitragsstabiler Tarif gewesen. Die aktuelle Anpassung hat verschiedene Gründe, unter anderem die niedrigeren Zinsen. Diese sind aufzufangen, was mit der aktuellen Anpassung passiert ist. Und bei allen Versicherern gleichermaßen zu deutlichen Anpassungen geführt hat.

Bei einer so langen Vorversicherungszeit, den Alterungsrückstellungen die sie nicht mitnehmen können und damit verlieren und eine weitere Nachteilen, halte ich es nicht für sinnvoll (auch wenn es etwas gegen das eigene Geschäft spricht) mit dem Versicherer heute zu wechseln.

Ich bin mir übrigens noch nicht sicher ob die Botschaft bei ihm so angekommen ist, oder ob der Interessent vielleicht bei einem anderen Berater doch wechselt.

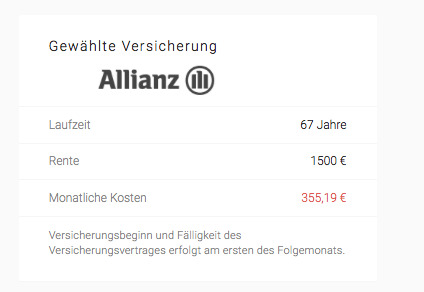

Nehmen wir also einen privaten Krankenversicherungsschutz für einen Angestellten. Eine Auswahl des hochwertigen Versicherungsschutzes, einer passenden Gesellschaft und am Ende vielleicht einem Monatsbeitrag von 550 €. In diesem enthalten sind Bausteine mit Pflegepflichtversicherung, der gesetzliche Zuschlag von 10 % für die zusätzlichen Altersrückstellungen und andere Bausteine. Nehmen wir also an, daraus resultiert ein bewertbarer Monatsbeitrag (also der Beitrag aus dem sich meine Courtage berechnet) von 460 € monatlich.

Bei einem Courtagesatz von 6-9 MOB (das ist der maximale Satz den ein Versicherer dem Berater/ Vertrieb zahlen darf) resultiert hieraus eine Courtage von 2.760 bis 4.140 €, brutto.

Wie jeder andere auch, zahle ich hiervon meine laufenden Betriebskosten, Software wie oben erwähnt, Weiterbildungen und dergleichen und lebe davon. Ja, gern mache ich das zudem auch noch. Bei billigen Tarifen ist die Vergütung dementsprechend niedriger. Über das System kann man streiten, ist aber eben so wie es ist.

Dieser Courtage / Provision stehen somit ca. 20, eher aber 30-40 Std. Beratung gegenüber und wir reden von einer erfolgreichen Vermittlung, nicht von Fällen wo sich der Kunde dagegen entschied, es gesundheitlich nicht sinnvoll zu versichern war und mehr. Das entspricht einem Stundensatz von irgendwas zwischen 70 und 130 € brutto, vor Steuern und Kosten.

Einer Beratung die am Ende zu einem passenden ausgewogenen, lebenslangen Versicherungsschutz führt, oder eben zu der Entscheidung den Wechsel nicht zu vollziehen. Natürlich ist die Zahl an sich eine große Summe und wir reden über viel Geld Damit habe ich auch grundsätzlich kein Problem, denn ich glaube, dass meine Beratung diesen Betrag wert ist.

Würde ich- um zu der Behauptung aus dem ersten Zitat zurück zu kommen- bei weniger Courtage schlechter beraten oder würde die Qualität dann nicht sinken? Würde Sie, nicht weil der Berater schlechter berät, sondern weil in kürzerer Zeit mehr Beratungen absolviert werden müssen, mehr damit laufende Betriebskosten weiter gezahlt werden müssen und es sich auch für den Berater rechnet. So werden mehr Beratungen in weniger Zeit gequetscht. Ich möchte aber für meine Kunden die Zeit haben die diese für sich brauchen um sinnvoll zu entscheiden. Sind das 50 Std. ist es genau so gut, als ob jemand nach 20 Stunden entscheiden kann was er will.

Natürlich gebe ich all den Kritikern recht, dass eine schnelle Beratung in ein oder zwei Stunden bei einer solchen Vergütung völlig überbezahlt ist und damit unangemessen. Doch mit Einführung der verlängerten Stornohaftungszeit von 60 Monaten sollte auch der Berater ein Interesse daran haben sauber und vernünftig gearbeitet zu haben. Denn beendet der Kunde seinen Vertrag, reduziert die Leistungen (und damit den Beitrag), tritt der Versicherer wegen falscher Angaben zurück oder endet der Vertrag auch sonst irgendwelchen Gründen, zahlt der Vermittler seine Vergütung anteilig zurück. Verdient wird somit immer nur 1/60stel, also in unserem Beispiel maximal 69 € pro Vertragsmonat für die ersten 60 Monate. Das sichert mehr Qualität und verhindert dieses „nach einem Jahr umdecken zu einem anderen Versicherer“.

In der privaten Krankenversicherung gibt es Zeiten, in denen mit einem laufenden Vertrag wenig Aufwand besteht. Ist der Kunde gesund und gibt es keine Veränderungen so besteht der Vertrag, läuft einfach vor sich hin. Hier reichen dann pro Jahr ein bis zwei Stunden um Änderungen abzufragen, an die Anpassung von Krankengeld zu erinnern und mehr. Die Qualität des Beraters zeigt sich aber dann, wenn etwas nicht so funktioniert wie es soll. Sei es, weil Probleme beim Einreichen von Rechnungen gibt, weil Verträge an neue Gegebenheiten angepasst werden müssen, weil sich persönliche Umstände verändert haben oder vieles mehr. Diese Leistungen kaufen Sie mit der Courtage mit. Die laufende Vergütung, welche bei den meisten Gesellschaften erst ab dem zweiten oder dritten Jahr gezahlt wird, die sogenannte Bestandsvergütung beträgt 1 bis 2% des bewerteten Jahresbeitrages, also durchschnittlich etwa 50-60 € pro JAHR und Vertrag. Dafür und damit sind alle Beratungsleistungen abgegolten und für den Kunden und Versicherten auch in den nächsten Jahrzehnten kostenfrei.

Gute Beratung kostet Geld

Und damit möchte ich mit einigen Erklärungen in diesem Beitrag auch zum Schluss kommen. Ich möchte keineswegs ein Urteil über die Branche fällen. Es gibt gute Berater, es gibt schlechte Verkäufer, wie in allen Bereichen des Lebens. Ein Steuerberater ist gut, aber ist er gut, wenn er viel Geld herausgeholt hat, oder gut, wenn er Nachzahlungen verhindert und rechtzeitig gut berät, so das der Kunde aber am Ende dennoch etwas (nach-)zahlen muss?

Es ist wie immer eine Betrachtungsweise und ich kann durchaus Menschen verstehen, die meinen das allein zu können, ohne Berater, ohne Vermittler. Da wir aber in der PKV keine so genannten Nettotarife haben, wird damit die Prämie nicht anders, die einkalkulierten Kosten bleiben dann bei dem Versicherer, dem Vergleichsportal, dem Onlinerechner oder mehr. Also nutzen Sie qualifizierte Beratung, bezahlt haben Sie diese eh schon.

Es gibt Berater und Makler welche 200 bis 300 € für eine Adresse, also einen Interessenten zahlen, einem dem vorgegaukelt wurde er bekommt gleich nach dem Ausfüllen der Fragen einen Onlinevergleich. Melden Sie sich einmal bei einem Affiliate Programm an, dort wird Ihnen als Betreiber einer Webseite viel Geld für die PKV Datensätze geboten, wenn Sie nur Werbung auf Ihrer Seite dafür machen. Das alles ist aber ein System welches ich nicht gutheißen kann.

Qualifizierte Beratung wird immer Geld kosten, ob in Form einer einkalkulierten Vergütung oder einer extra bezahlten, durch Honorar. Es wird immer Dumpinganbieter geben, immer welche die es billiger machen, zu denen will und werde ich nicht gehören. Nach über 20 Jahren in der Branche, über 1200 Blogbeiträgen mit Erklärungen, Fragebögen, Analysen und einigen hundert betreuten Kunden werde ich auch weiterhin genauso beraten wie bisher. Auch solche „Dienstleistung“ ist Aufwand, braucht Zeit und kostet daher indirekt Geld. Diese Zeit kann und will ich aber gern investieren, geht aber nur weil die Vergütung sonst passt.

Wer das nicht möchte, wem das zu teuer ist oder wer meint das ist zu viel was die Gesellschaft mir dafür zahlt- bitte. Jeder kann gern und für sich ganz allein eine Entscheidung treffen, es selbst oder woanders zu machen. Auch sehe ich nicht ein meine Courtage abzugeben, also in Form einer (verbotenen) Provisionsweitergabe. Warum? Weil Beratung, Aufwand und Haftung nun mal Geld kosten, über Jahre und dauerhaft und ich auch nicht zum Bäcker gehe und über seinen Verdienst handeln möchte. Passen mir die Preise bei dem nicht, gehe ich eben zum Discounter, jeder kann und sollte das auch völlig wertfrei für sich entscheiden.

Schauen Sie sich einmal unter dem Punkt REFERENZEN hier auf der Seite um, ich habe kein Problem damit Ihnen Namen und Kontaktdaten von einigen (die dem zustimmen) zu geben, sprechen Sie gern einmal mit denen. Ich bin schon ein bisschen stolz darauf, was heute in dem Facebookbeitrag passiert ist. Es fragt jemand nach PKV Beratung, unterschiedliche Menschen und noch nicht mal alles meine Kunden, empfehlen mich. Egal ob als Kommentar oder als Nachricht an den Ersteller der Frage- hat mich zudem sehr gefreut. Seit über 10 Jahren kommen meine Kunden ausschließlich über Empfehlungen oder die ausführlichen Informationen auf der Website zu mir, kann also so ganz falsch nicht sein der, mein Weg.

Wie auch in dem Facebook Post als Kommentar geschrieben, Private Krankenversicherung ist nichts für jeden, nicht für jeden Kunden aber auch definitiv erst recht nicht für jeden Berater. Wer heute billiger kauft, kauft vielleicht zweimal oder wird seine Entscheidung zumindest irgendwann bereuen. Wer heute aus der GKV wechselt, viel Geld spart und das verprasst, auch der wird irgendwann (zu recht) auf die Nase fallen. Wer glaubt bessere Leistungen für viel weniger Geld zu bekommen, der braucht Beratung, die sogar kostenfrei- Telefonnummer hier auf der Seite, Live Chat auch.

Im Augenblick ist wieder Wechselzeit, die Zeit in der Berater Kunden überreden müssen und werden zu wechseln. Das dieses in einigen Fällen sinnvoll sein kann ist unbestritten, meist aber macht es wenig Sinn einen Wechsel aus einer langjährigen Versicherung zu einer anderen zu machen.

UND NUN? Entscheiden Sie, lesen Sie, verstehen Sie was Sie da kaufen und machen Sie es richtig. Wenn Ihr Berater gut ist und war, Sie ausführlich und zu Ihrer Zufriedenheit beraten hat, „gönnen Sie Ihm auch die Vergütung“. War das nicht so und hatten Sie das Gefühl etwas schnell verkauft zu bekommen, dann treffen Sie Ihre Entscheidung und lassen sich anderweitig beraten. Ganz einfach!

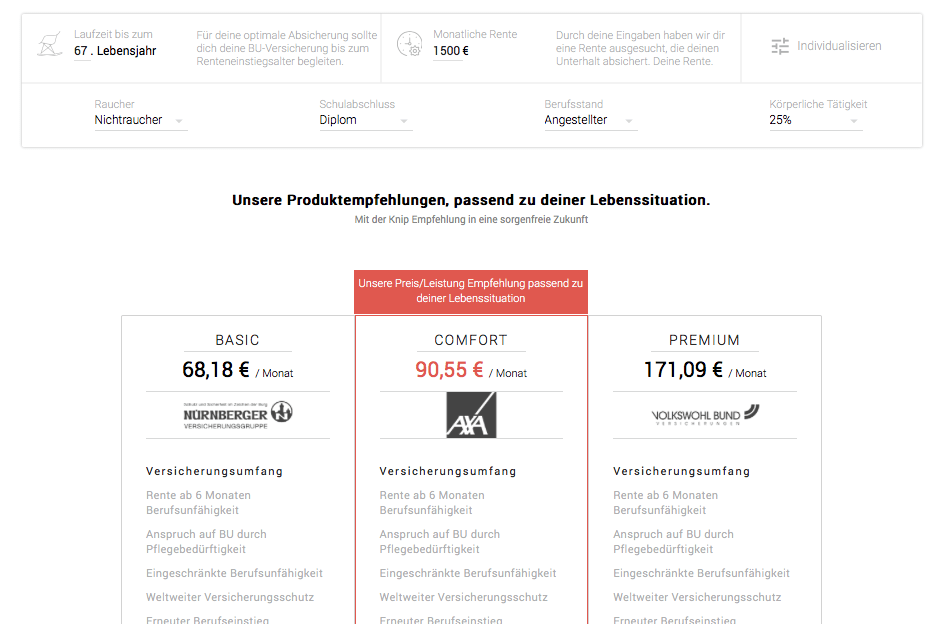

Nach Eingabe dieser Daten (mehr wird auch nicht abgefragt) offeriert mir der Onlineanbieter sofort die drei passenden Angebote.

Nach Eingabe dieser Daten (mehr wird auch nicht abgefragt) offeriert mir der Onlineanbieter sofort die drei passenden Angebote.

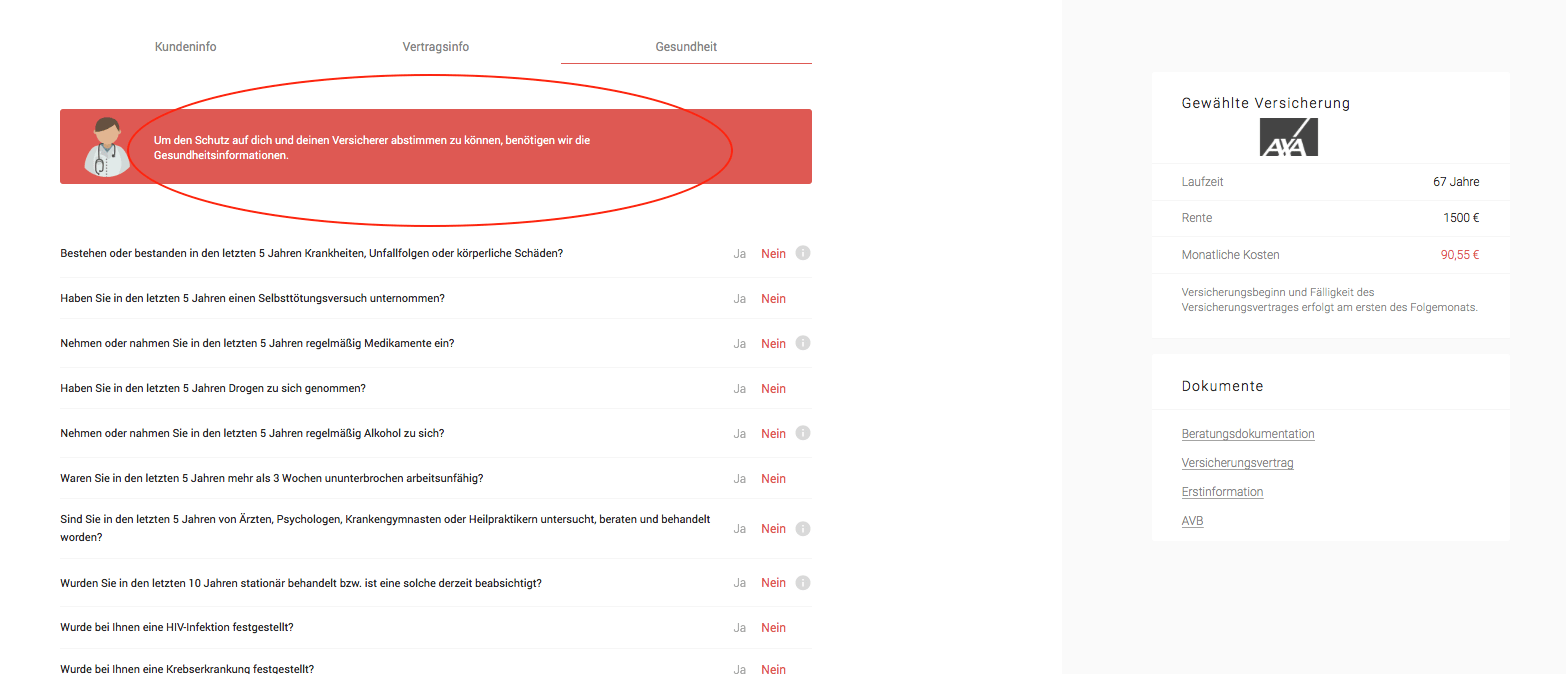

Ich ging weiter und komme zur nächsten Seite mit Gesundheitsfragen. Um den Versicherungsschutz auf mich und meinen Versicherer abstimmen zu können, dazu benötigt Knip nun meine Gesundheitsangaben. Naiv wie ich bin dachte ich ernsthaft, die Produktauswahl wäre beendet und man hätte mir bereits eine Empfehlung gegeben?

Ich ging weiter und komme zur nächsten Seite mit Gesundheitsfragen. Um den Versicherungsschutz auf mich und meinen Versicherer abstimmen zu können, dazu benötigt Knip nun meine Gesundheitsangaben. Naiv wie ich bin dachte ich ernsthaft, die Produktauswahl wäre beendet und man hätte mir bereits eine Empfehlung gegeben?